Nach einer intensiven Vorbereitungszeit ist die jüngste AHV-Reform am 1. Januar 2024 in Kraft getreten. Die Reform bietet den Versicherten zahlreiche Optionen des flexiblen Renteneintritts und -bezugs. Die neuen Möglichkeiten werden bisher unterschiedlich stark nachgefragt.

Die am 25. September 2022 vom Stimmvolk angenommene Reform wurde intensiv vorbereitet, und am 1. Januar 2024 erfolgte der offizielle Startschuss: Die neu programmierten Systeme funktionierten einwandfrei, die Mitarbeitenden waren geschult und die Kundinnen und Kunden informiert worden. Die SVA Zürich kann Kundenanfragen zu den neu geltenden gesetzlichen Regelungen kompetent beantworten und Rentenberechnungen sowie Rentenauszahlungen reibungslos vornehmen. «Das Führungsteam und die Mitarbeitenden der SVA Zürich haben die Einführung einer komplexen Gesetzesreform erfolgreich gemeistert. Darauf sind wir stolz», kommentiert Verena Preisig, Leiterin Ausgleichskasse und Mitglied der Geschäftsleitung.

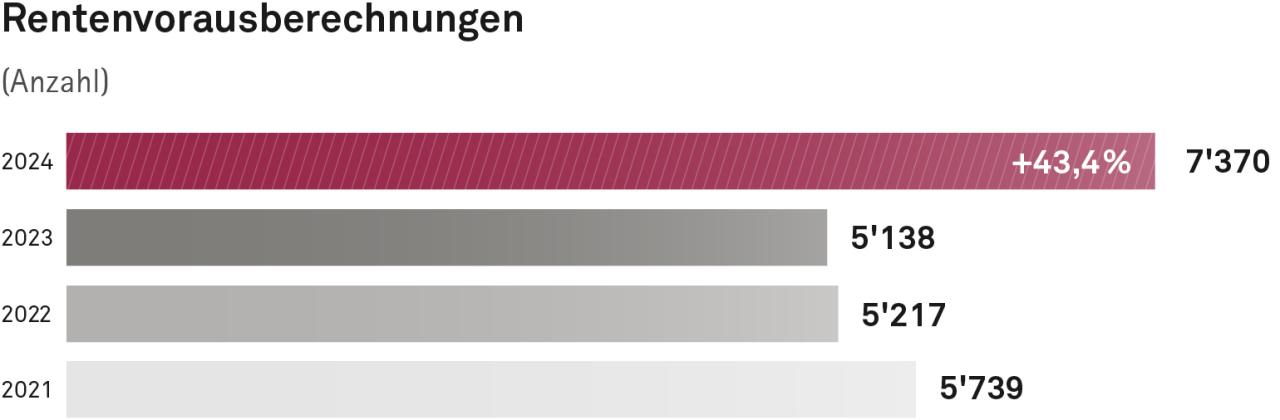

Wie 2023 prognostiziert, ist mit der Flexibilisierung der Altersrente die Durchführung aufwändiger geworden. Auch der Beratungsbedarf ist erheblich gestiegen. Die bisherige Erfahrung im Kundenkontakt zeigt, dass die Vielzahl an Flexibilisierungsmöglichkeiten tendenziell überfordern kann. Insbesondere der Wunsch nach Rentenvorausberechnungen in verschiedenen Varianten ist stark angestiegen. Im Jahr 2024 führte die SVA Zürich 7'370 Rentenvorausberechnungen durch, im Vergleich zu 5'138 im Jahr 2023. Dies entspricht einem Anstieg von 43 Prozent oder 2'232 Berechnungen.

Mit der AHV-Reform lässt sich der Altersrücktritt flexibler gestalten. Die Rente kann im Alter zwischen 63 und 70 Jahren ab jedem beliebigen Monat bezogen werden, bei Frauen der Übergangsgeneration, also Frauen der Jahrgänge 1961 bis und mit 1969, bereits ab 62 Jahren.

Im Vergleich zu den Jahren 2021 bis 2023 ist bei den Rentenvorbezügen im Jahr 2024 ein Anstieg von 13 Prozent zu beobachten. Von 1'359 Anmeldungen für einen Rentenvorbezug im Jahr 2024 entfielen 477 auf einen Vorbezug um 24 Monate (35 Prozent der Anmeldungen). Auf dem zweiten Platz folgt der Vorbezug um 30 Monate, der von 297 Personen gewählt wurde (22 Prozent). Der Vorbezug um 12 Monate, welcher bisher rege genutzt wurde, war 2024 mit 183 Anmeldungen weniger gefragt (13 Prozent). Die restlichen 402 Anmeldungen (30 Prozent) verteilten sich auf andere Vorbezugszeiträume. Die Hälfte der Personen wählte damit einen Vorbezug ab einem frei bestimmten Zeitpunkt – nicht genau 12 oder 24 Monate vorher – und nutzte damit die neuen Möglichkeiten, die die Reform in zeitlicher Hinsicht bietet.

Teilvorbezüge, die erstmals 2024 möglich waren, wurden nur von 15 Personen genutzt. Sechs Personen entschieden sich für einen Teilvorbezug von 50 Prozent, fünf für einen von 80 Prozent, und die restlichen vier verteilten sich auf verschiedene Anteile zwischen 30 Prozent und 75 Prozent. Teilabrufe von aufgeschobenen Altersrenten wurden 2024 nicht ausbezahlt.

Wer bisher nach dem ordentlichen Rentenalter weitergearbeitet und Beiträge bezahlt hat, konnte seine Altersrente nicht verbessern. Mit der AHV-Reform ist es unter bestimmten Bedingungen möglich, nach dem Referenzalter, wie das ordentliche Rentenalter neu heisst, erzielte Einkommen und Beitragszeiten bei einer Neuberechnung der Rente zu berücksichtigen.

Im Jahr 2024 haben 398 Personen einen Antrag zur Weiterarbeit nach dem Referenzalter eingereicht, um eine Erhöhung ihrer Rente noch im selben Jahr zu erzielen. In 210 Fällen profitieren die Versicherten von höheren Rentenleistungen. Die Gründe für das Ausbleiben der Erhöhung in den übrigen Fällen sind vielfältig: Einige Kundinnen und Kunden zogen ihren Antrag zurück, bei anderen hatte die Prüfung keinen Einfluss auf die Höhe der Rente. Weitere Gesuche wurden abgelehnt, da die Antragstellenden am 1. Januar 2024 das 70. Lebensjahr bereits vollendet hatten oder eine andere Ausgleichskasse zuständig war.

Ab 2025 wird das Referenzalter für Frauen schrittweise von 64 auf 65 Jahre erhöht, beginnend am 1. Januar 2025 für Frauen des Jahrgangs 1961. Ab Anfang 2028 gilt für alle das Referenzalter von 65 Jahren. Falls Frauen der Übergangsgeneration früher in Rente gehen, erhalten sie zwar gekürzte Renten, jedoch zu vorteilhafteren Kürzungssätzen.